Contents

- 1 10 britiske undervurderte aksjer å vurdere i 2021

- 1.1 Topp 10 britiske undervurderte aksjer

- 1.2 Topp 10 undervurderte aksjer i Storbritannia å kjøpe i 2021:

- 1.3 Hva er en undervurdert aksje?

- 1.4 Hva er verdiinvestering?

- 1.5 Hva gjør en aksje undervurdert?

- 1.6 Topp 10 undervurderte aksjer å kjøpe i Storbritannia

- 1.6.1 1. Cineworld Group PLC (CINE)

- 1.6.2 2. EasyJet PLC (EZJ)

- 1.6.3 3. Sportech PLC (SPO)

- 1.6.4 4. Imperial Brands plc (IMB)

- 1.6.5 5. ITV PLC (ITV)

- 1.6.6 6. Taylor Wimpey (TW)

- 1.6.7 7. BAE Systems PLC (BA)

- 1.6.8 8. Card Factory PLC (CARD)

- 1.6.9 9. Juridisk & General Group (LGEN)

- 1.6.10 10. Redrow (RDW)

- 1.7 Hvordan investere i undervurderte aksjer?

- 1.8 Viktige takeaways

10 britiske undervurderte aksjer å vurdere i 2021

Ønsker du å være en del av Storbritannias undervurderte aksjer som er satt for god fart i 2021 og utover?

Ta en titt når vi bryter ned 10 av de beste undervurderte aksjene for å legge til porteføljen din for det nye året.

Topp 10 britiske undervurderte aksjer

Å starte på en positiv tone er undervurderte aksjer virkelig skjulte perler på markedet.

Når vi begynner å gå inn i det nye året, er det trygt å si at 2020 dessverre rammet mange sektorer hardt på grunn av pandemien, og fortsetter å gjøre det i begynnelsen av 2021.

Imidlertid, med de håpefulle nyhetene om den andre vaksinen som kommer frem og når økonomien sakte begynner å komme seg, er undervurderte aksjer aksjer å se nøye på og se etter å legge til i den blomstrende aksjesamlingen din, eller hvis du ikke har begynt å handle for å legge til til begynnelsesporteføljen din.

I 2020 falt mange selskaps aksjekurser billig, noe som ikke var av negative årsaker, men en mer enn sannsynlig åpenbar grunn for mange var Covid-19. Men når det er sagt at disse aksjene er forskjellige i motsetning til undervurderte aksjer.

Men uten videre detalj, la oss se på noen av Storbritannias beste undervurderte aksjer som mange eksperter mener at disse aksjene kan gi god avkastning på både kort og lang sikt..

Topp 10 undervurderte aksjer i Storbritannia å kjøpe i 2021:

9. Lovlig & General Group (LGEN)

10. Redrow PLC (RDW)

La oss se på hva som etablerer en undervurdert aksje når vi tar en titt og lærer 10 av de beste undervurderte britiske aksjene på markedet i dag..

Hva er en undervurdert aksje?

En undervurdert aksje er en aksje der den er på det åpne markedet og selger til en pris som er betydelig under dens sanne egenverdi eller ‘virkelig verdi’ i enkle vendinger.

For eksempel, hvis en aksje selger for £ 40, men er verdt £ 100 basert på aksjens økonomiske spådommer, så er det slik du erklærer at en aksje er undervurdert.

Det er egentlig å kjøpe en aksje til nedsatt pris.

Men det grunnleggende bak å finne viktige aksjer er dypere enn du kanskje tror.

Å dykke inn i et selskaps økonomiske elementer når du vurderer en undervurdert aksje, er hvordan du bestemmer selskapets egenverdi som utføres av grunnleggende analyse. Ser på ulike finansielle sektorer som regnskap, kontantstrøm, gevinstgenerering og kapitalstyring.

Disse økonomiske elementene vil avgjøre selskapets egenverdi som vil bevise mer, hvis aksjen er en undervurdert aksje.

Når vi ser etter undervurderte aksjer, må investorer gjøre mer enn bare å se etter billigere aksjekurser, det tar tid og forståelse å lese selskapets utsikter på lang sikt når det gjelder vekst og stabilitet..

Å kjøpe riktig undervurdert aksje med godt potensiale kan være betydelig givende med sine fortjenestemuligheter ettersom virksomheten fortsetter å vokse over tid.

Et perfekt eksempel på hvor givende å investere i undervurderte aksjer kan være, er å ta den profilerte investoren, Warren Buffett, som et godt eksempel..

Buffett, en av verdens rikeste milliardærer og aksjemarkedsguruen, har gitt uttrykk for og vist hva resultatene kan gi av å investere i slike undervurderte aksjer..

Buffett har uttrykt at lesing ved lesing er en av de viktigste grunnleggende faktorene når du undersøker de valgte undervurderte aksjene, sammen med å ta strategien om å investere i verdi til et annet nivå, hans nivå. Da Buffett vil vente på at de undervurderte aksjene blir begunstiget av verden som igjen ser at målene hans lønner seg.

Derfor er Buffett en figur som mange investorer respekterer og beundrer i finansverdenen.

Ved siden av Buffett er en annen høy arkiver hans partner Charles Munger, som beskrev sin definisjon av en undervurdert aksje.

“En utmerket aksje til en rimelig pris er mer sannsynlig å være undervurdert enn en dårlig aksje til en lav pris” – Charles Munger.

Nøkkelpåminnelse – Egenverdi er forskjellig fra dagens markedsverdi.

Hva er verdiinvestering?

Etter å ha forstått hva en undervurdert aksje er, er det verdt å diskutere verdiinvestering og hva dette innebærer.

Verdiinvestering er ganske enkelt en sentral investeringsstrategi som ser etter undervurderte aksjer eller verdipapirer på det åpne markedet med sikte på å kjøpe og eller å investere i dem.

Metoden gjør det mulig for investorer å kjøpe aksjer til deres nåværende relativt lave priser med sannsynligheten for å få god avkastning.

Hva gjør en aksje undervurdert?

Aksjer kan bli undervurdert av forskjellige grunner, og det kan også virke som om det kan skje over natten, spesielt hvordan 2020 har vist og bevist at dette er sant.

En aksje kan bli undervurdert på kort sikt, eller de kan utvikle seg til å være langsiktige undervurderte aksjer, hvor begge har mange resonnementer om at dette er resultatet.

Noen av de ulike faktorene, inkludert aksjemarkedskrasjer, rett og slett manglende interesse fra investorer, økonomiske resultater, og som vi har sett i år, påvirker det uventede hendelser som tar over, og som dessverre rammet forskjellige sektorer, og forårsaker mange bekymringsfulle faktorer..

Når det er sagt, kan undervurderte aksjer sprette rett tilbake, spesielt hvis du forholder det til den nåværende verdenssituasjonen når den britiske økonomien gjenoppretter og alle sektorer begynner å gå videre.

Topp 10 undervurderte aksjer å kjøpe i Storbritannia

Før vi går inn i de valgte aksjene, er det verdt å anbefale at det er forskjellige faktorer å klassifisere en aksje som en undervurdert aksje.

Faktorer som inkluderer investorer som ser på hvert selskaps forholdstall via aksje forholdsanalyse som gir råd om aksjens pris og ser på mulighetene for et selskap som svinger enten mot å være over eller undervurdert.

Vanligvis hvis en aksje har en lav PEG (pris / inntjening til vekst), kan det bety at den er undervurdert.

Her er listen over 10 gode undervurderte britiske aksjer som gir god potensiell vekst de neste årene med en blanding av stabilitet.

Foruten de valgte 10, er det for tiden flere undervurderte aksjer i det åpne britiske markedet som er klar for større horisonter, blant dette året og de kommende årene.

Listen over 10 undervurderte aksjer fordelt på ulike sektorer har vist store utsikter i fortiden og nåtiden, og i de kommende årene, la oss se nærmere på hver enkelt.

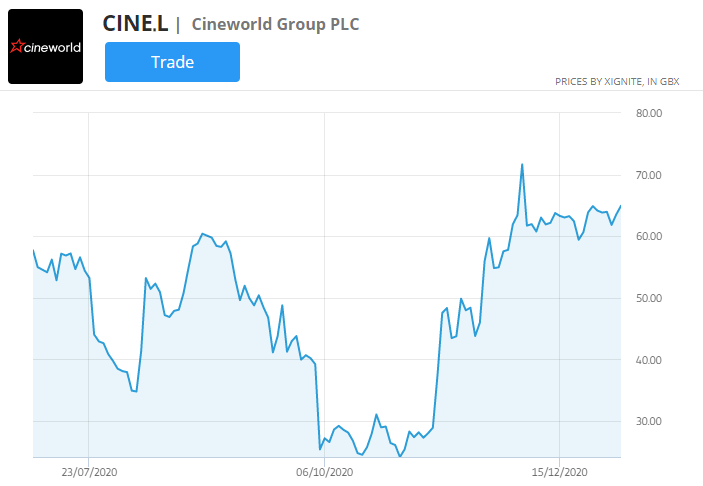

1. Cineworld Group PLC (CINE)

2020 var et ødeleggende år for kinoselskapet som fikk en enorm hard hit da pandemien feide over hele landet, sammen med verden.

Og for å vise deg i numeriske termer, er det ledende britiske kinoselskapets aksjekurs i dag på 65,54, mens aksjekursen for et år siden var nesten fire ganger høyere på 219,70 per 6. januar 2020.

Da pandemien tok over verden, tvang det selskaper til å bremse eller gripe handel helt, midlertidig.

Cineworlds aksjekurs falt fra slutten av 100-tallet i februar til så lite som 20.39 den 18. mars 2020.

I virkeligheten med de nylige hendelsene i den andre sammentrekningen av Covid-19, forlenger det kinomerket fra å gjenåpne kinoene, ettersom de fremdeles er stengt over hele Storbritannia sammen med andre ikke-viktige virksomheter..

Som hittil er selskapet avhengig av liten eller noen inntekt i det hele tatt, som deretter spiser bort kontantstrømmen ettersom selskapets utbetalinger fortsetter å være skyldige.

Mange vil stille spørsmål ved og diskutere hvor store selskaper som Netflix og Amazon Prime Video vil påvirke andelen av filmindustrien på toppen av dette.

Mens kinoer er stengt, slo to giganter innen industrien Universal Pictures og AMC Entertainment seg sammen for å skape et partnerskap der nye utgivelser kan vises gjennom slike som de to navngitte streamingplattformene ovenfor, mens de er i ditt eget hjem.

Etter nyheten om sammenslåing av de to merkene, fikk dette en hit på Cineworlds aksjekurs da nyheten ble kunngjort.

Men etter å ha uttalt det åpenbare ovenfor når verden sakte begynner å operere, inn i den nye normaliteten og når økonomien fortsetter å vokse, er det gleden ved å gå på kino som enkeltpersoner over hele landet og over hele verden ønsker å delta i.

Det forventes at selskapets inntekter vil vokse med 36,00% per år.

Ser vi på selskapets forholdsytelse, er PB-forholdet god verdi i forhold til GB Entertainment Industry, men selskapets PE-forhold (pris / inntjening) ligger på 4,72%, men på grunn av at selskapet ikke har vært lønnsomt de siste 9 månedene, forholdet vil øke høyere når selskapet kan være fullt operativt.

Selskapet, sammen med å ha sin fysiske tilstedeværelse på utstilling med kinoer over hele landet og internasjonalt, har også sine hender også på andre områder. Inkludert detaljhandel, finansiering, kinoeiendom, filmdistribusjon, reklame, programvareutvikling og markedsføringsaktiviteter.

Det er satt prognoser for at analytikere skal utvikle seg i løpet av året, ettersom inntektene har blitt forventet å vokse med 95,8% per år i løpet av de neste 3 årene..

Selv om merkevaren er ekstremt volatil, synker volatiliteten ettersom den har sunket til 19% fra 30% det siste året. Etter de positive nyhetene om å få kontroll over viruset, er vi sikre på at merkevarens volatilitet snart vil være relativt stabil.

Selv om denne aksjen potensielt kan være en langsom brenner og realistisk sett utgjør en høy risiko for volatilitet på grunn av Covid-19 med kontantstrøm og aksjekurs, sammen med usikkerheten rundt når kinoene over hele landet skal se ut til å åpne.

Vi tror likevel at Cineworld er en undervurdert aksje som ikke skal overses på lang sikt, da den har rom for potensiell gevinst for vekst i sine tall..

2. EasyJet PLC (EZJ)

Den andre aksjen som kommer neste på listen er det britiske flyselskapskonsernet EasyJet.

Ok, gitt en annen aksje som uten tvil er en av Storbritannias mest kjente og et av de mest brukte flyselskapene for å fly i og rundt Europa, har som mest av alle luftfartsselskaper mildt sagt hatt et hjerteskjærende år.

Men på den positive siden, ser flyselskapskonsernet selv om det naturlig viser volatilitet på grunn av usikkerheten rundt internasjonale reiser, da det er plassert restriksjoner over hele Storbritannia forårsaket av spredning av viruset, optimistisk med tanke på.

Prognosen for fremtiden ser positiv ut nå vaksinen blir sakte registrert over hele verden.

Å holde seg til den positive nyhetsanalysen har spådd og gitt selskapet det grønne lyset for den fremtidige veksten for flyselskapet, ettersom de har spådd en prognose på 78,1% over 1-3 års periode.

Selv om flyselskapskjeden for tiden er en risiko eller en stor risiko, er det bare et spørsmål om tid før vi igjen kan gå tilbake til internasjonale reiser.

For tiden er EZJ-aksjekursen 767,00 og har blitt ansett å være klassifisert som en undervurdert aksje på grunn av de økonomiske resultatene de siste 9 månedene, selskapene begrenset reiser som fortsatt pågår og den høye kontantstrømmen som selskapet er ansvarlig for å betale og med forbehold om tilgjengelig kontantstrøm, kan utgjøre et risikoelement.

Så i det store bildet, selv om EasyJet har en god del av ulempene, har EasyJet alle de grønne lampene for den fremtidige veksten når det gjelder inntektene, som selskapets nåværende inntekt på 20,7% per år har blitt prognostisert med en analyse på 20%. per år.

Denne undervurderte aksjen er en å se på og holde et godt øye med etter kunngjøringen som vil tillate internasjonal reise en gang, spådommer for flyselskapet er satt til å gå høyt.

3. Sportech PLC (SPO)

Det britiske selskapet grunnlagt i Bristol i 1923 henger fortsatt godt inn i 2021.

Online gambling og engelsk sportsunderholdningsselskap låner ut teknologiløsninger til hele Storbritannia og også internasjonalt i Nord- og Sør-Amerika, Europa og mer.

Handelen på London Stock Exchange i to sektorer, den ene er FTSE Small-Cap Index og FTSE All-Share Index, og selskapet har vist seg å være et skjult talent gjennom årene.

I 2000 skiftet selskapet som da ble kjent som Rodime PLC navn etter å ha kjøpt The Littlewoods Organization det året for £ 160 millioner. Etter navneskiftet fokuserte selskapet sunnere langs online gambling sektoren og blandet to kraftkrefter, hesteveddeløp og teknologi sammen.

Sportechs digitale segment er en styrke i seg selv og har vist seg å være en fantastisk suksess, vist med resultatene.

Nå på den viktigste delen, hvordan er dette selskapet en god undervurdert aksje?

Å starte selskapets balanse er feilfri, ettersom det kan skryte av sterk helse innenfor sine økonomiske tall både på kort og lang sikt, og for å gi mer positivitet får selskapet null gjeld..

En sunn og stabil kontantstrøm som har blitt opprettholdt gjennom de siste 3 årene, selv når den har krympet med anslagsvis 17,1% per år, har den fortsatt rikelig med gratis kontantstrøm hengende i ventetiden.

Fra den siste tiden ligger selskapets aksjekurs på £ 0,27 p og beveger seg bare marginalt i det større bildet over en 3 måneders periode på rundt 9%, noe som viser hvorfor selskapet er en god stabil aksje.

For den fremtidige veksten er potensialet overveldende når vi kommer tilbake til en eller annen form for normale tider. Ettersom live-arrangementer vil bli presentert og kan delta, som Sportech er en del av, sammen med driften av merkevarenes online spillplattform.

Ser vi på selskapets positive økonomiske rapporter, er det forståelig fra resultatene hvorfor analysen har spådd en sunn vekstprognose på 103,09% per år..

I forhold til konkurrentene er Sportech foran med økonomisk helse og langsiktige vekstutsikter. Derfor er Sportech en undervurdert aksje å legge til i listen din for 2021 og utover.

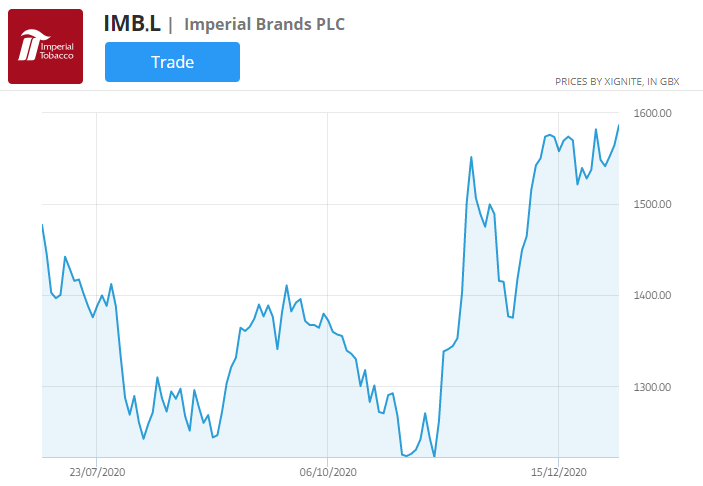

4. Imperial Brands plc (IMB)

Selskapet med hovedkontor i Bristol er et britisk multinasjonalt tobakksfirma som har over 51 fabrikker over hele verden og har sine produkter solgt i over 160 land..

Det ledende britiske tobakksselskapet har utviklet seg godt gjennom årene og har tilpasset seg de nye endringene når det gjelder e-vaping-produkter, oppvarmede tobakkprodukter og oral nikotin sammen med å tilby alt det sortimentet av sigarettprodukter vi er kjent med og kjenner til godt..

I tillegg til den åpenbare arbeidslinjen, er merkevaren involvert i forskjellige andre veier, inkludert markedsføring, publiseringsmateriell, industriell levering og ekspresslevering, supportadministrasjonstjenester og mer.

Sammenlignet med merkets konkurrenter har IMB en god blanding av det hele. En god historikk, gode fremtidsutsikter, sunne økonomiske utsikter og til slutt en veldig sterk verdi.

I motsetning til noen av merkets største konkurrenter som mangler i et av områdene i det minste IMB dekker.

Et annet positivt element for selskapet er at det er en utbyttebeholdning som har vært kjent for å være et godt betalt pålitelig utbytte som er basert på selskapets inntekter for hvor stor prosentandel investorer vil ta bort..

Hva er utbytte?

Mens du er nybegynner om å investere og ikke er sikker på hva terminologien er for et utbytte, er det ganske greit.

En utbytteaksje er et selskap som utbetaler til aksjonærene hvert kvartal fra selskapets inntektsinntjening.

Det er en god kilde til regelmessig inntekt gitt gjennom året med jevne mellomrom i motsetning til ingen utbytteaksjer.

Hvis du leter etter den vanlige inntektskilden, kan du lese Topp 5 utbyttebeholdninger å investere i for 2021, hvor du finner fem av de best betalte utbyttene på det åpne markedet til dags dato..

IMBs økonomiske rapporter viser ikke bare at merkevaren er ganske stabil, det har også blitt ansett å være undervurdert for hva potensialet kan oppnås med denne lyse aksjen..

I løpet av det siste året vokste selskapet med 48,1%, og det er blitt analysert at selskapet vil vokse med 8,85% per år fremover..

Den nåværende aksjekursen på 1563,28 og en P / E 9,79%, som er vist å være en god verdi basert på P / E i forhold til bransjens gjennomsnitt.

Sett P / E-forholdet mot det britiske markedet, det viser fortsatt god verdi.

Selskapets tidligere resultater er i sin favør ettersom det er blitt vurdert av analytikere til å være opp 0,7% til dags dato, og er alt i grønt over hele linja inkludert selskapets nettovinstmarginer, som er 9% høyere enn i fjor med 6,2%.

Selskapet har også små risikoer som du må huske på. Risikoen inkluderer gjeldsnivået som har blitt ansett som høyt med en gjeldsgrad på 211,7%, selv om dette tallet har gått ned de siste fem årene og vil fortsette å gjøre det i overskuelig grad..

Imperial Brands er en undervurdert aksje å kjøpe og holde på på lang sikt. Med merkevarens positive økonomiske resultater, gir et utbytte på 8,88% og de nye produktene som eskaleres i bakgrunnen og gir potensielle nye inntekter, dette et godt tillegg til din voksende portefølje.

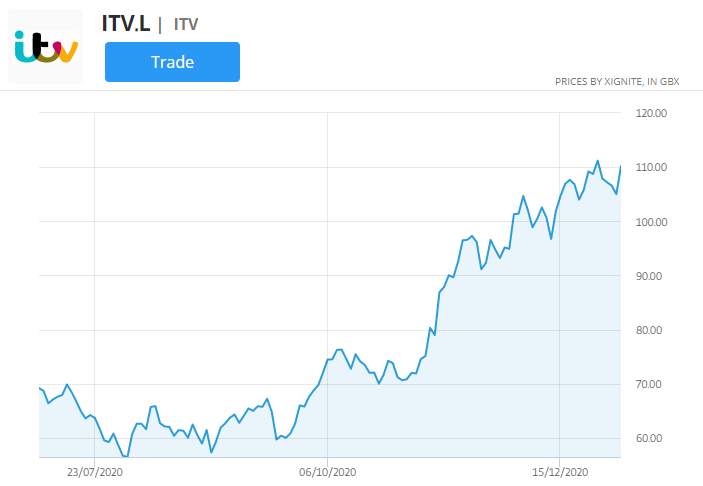

5. ITV PLC (ITV)

Den britiske kjente og kjære TV-kanalen kommer inn på listen over de beste undervurderte selskapene å kjøpe seg inn i 2021.

Siden det først prydet skjermene våre i 1955 da selskapet også ble grunnlagt, har det siden blitt den mest populære og den største TV-kommersielle kanalen i Storbritannia og kjører sammen med konkurrentkanalen BBC One for å sikte på å være den mest sett TV-kanal hittil fra 1950-tallet.

ITV opererer gjennom kringkasting på nettet, og skaper og produserer også sitt originale innhold som er tilgjengelig på mange gratis kanaler, inkludert ITV, ITV2, ITVBe og mer..

ITV har også avtaler med Virgin og Sky som viser de fleste eller ikke alle kanalene til betalende forbrukere sammen med avtaler med andre toppplattformer, inkludert Netflix og Amazon, som tilbyr online annonseringsavtaler og ITV-valgabonnement..

Som oppdatert økonomiske tall for selskapet viser, er det definitivt mer plass for denne aksjen å vokse på lang sikt.

Til å begynne med steg ITV med 48% fra resultatene i forrige kvartal, og det er forventet en vekst på 24,3% over en periode på 3 år..

Selv om ITVs historie når det gjelder selskapets årlige inntjening de siste 5 årene, er litt ned med 4,6%, noe som ikke er dårlig i det store bildet, men selskapets nettoresultatmarginer har også tatt et fall til 9,9% fra i fjor på 14,4 %.

I tillegg til ITVs ovennevnte tall, er gjelden for selskapet også på den høye siden og har økt den siste femårsperioden til et tall som nå ligger på 115,1%.

Men når vi snur tilbake til det positive, ser selskapets økonomiske helse optimistisk ut både på kort og lang sikt, med selskapets eiendeler som oppveier gjeldene komfortabelt.

Selskapets aksjekurs ligger på 106,85 til dags dato når den stiger, men det siste året har dessverre vært vitne til en kraftig nedgang som det ble rapportert at totalt er aksjekursen for tiden nede med 60% til dags dato..

Når det gjelder volatilitet, har ITVs aksjekurs blitt gitt en gjennomsnittlig vurdering de siste 5 årene.

Men til tross for disse utfordringene, ser selskapet fremdeles fremover og ønsker å ta i bruk nye måter å underholde på skjermen sammen med å løpe nærmere å betjene et gammelt normalt arbeidsmønster som ble og er for tiden påvirket av Covid-19..

Som får oss til å konkludere med at selv om ITV kan være en sakte brenner, er det fortsatt et lager å kjøpe og la det brenne på lang sikt.

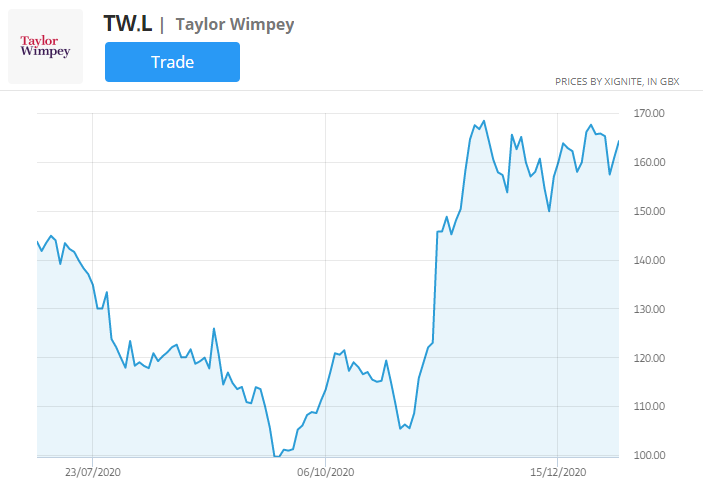

6. Taylor Wimpey (TW)

2020 var faktisk et godt år for eiendomsbransjen, med tanke på verdensbegivenheter.

En britisk boligutvikler som har hatt et lovende år, er Taylor Whimpey.

Taylor Wimpey har hovedkontor i High Wycombe, Storbritannia og opererer også internasjonalt i Spania, og skaper et moderne oppholdsrom med unik skreddersydd stil til rimelige priser..

Viser en ren og feilfri balanse sammen med god verdi, TW. kommer over sine konkurrenter med sine stabile lovende fremtidsutsikter.

Med tanke på de siste ukene har selskapets aksjekurs fått øynene til mange investeringsguruer for å følge nøye med, det har også selskapets økonomiske tall.

Med en prognose satt til 34,0% vekst de neste 3 årene, er selskapets økonomiske helse sterk da den lyser grønt med sine kortsiktige eiendeler som betydelig overstiger selskapets forpliktelser, og til slutt er selskapets gjeldsnivå på 2,8% omgitt av fri kontantstrøm om nødvendig, er bare tre store nøkkelfaktorer for denne undervurderte aksjen.

For de langsiktige utsiktene er det vist at selskapet har høyere forpliktelser enn eiendeler.

Selv om fremtiden vil være lys på lang sikt ettersom selskapets inntekter fortsetter og forventes å vokse i løpet av de kommende årene, vil den også føre til ytterligere kontantstrøm for å være tilgjengelig.

Ettersom den britiske regjeringens planer fremdeles pågår med frimærkeferien, har TW. har hatt stort utbytte og har en fremtidig bestilling satt til midten av 2021 og fortsatt fylles opp ytterligere for året.

Selv selskapets aksjekurs økte med 20% de siste par månedene, noe som for en mid-cap-aksje gir sin stemme.

Selskapets aksjekurs per 5. januar var £ 1,61, som forventes å øke i løpet av de kommende ukene.

Hvis du er en nybegynnerinvestor og er interessert i TW. lager, er det lurt å utføre ytterligere tilleggsundersøkelser før du ser etter å kjøpe, inkludert dagens aksjekurs for aksjen.

Men dette er en aksje som er en undervurdert aksje med god plass for vekst som kan arkiveres på kort og lang sikt.

7. BAE Systems PLC (BA)

Det britiske multinasjonale forsvarssikkerhets- og luftfartsselskapet som ble grunnlagt i 1999, får øynene med sine økonomiske tall og den økende aksjekursen nylig.

Selskapets aksjekurs ligger på 494,40, som mange analytikere har verdsatt som rimelige som de tror det vil fortsette å klatre og vurdere rommet for potensiell vekst som selskapet kan oppnå.

Ved siden av aksjekursen er BA et veldig pålitelig og sterkt utbytte som utbytteavkastningen ligger på 4,70% og er også innenfor de 25% beste av utbyttet i det britiske markedet..

Selskapets gjeld er en av de negative for selskapet. Imidlertid er det noe som kan bli slått ned over tid, og for tiden står selskapet høyt på gjeldsnivået med en gjeldsgrad i forhold til egenkapital på 101,7%.

Som anbefalt går selskapet sakte bort fra gjelden ettersom den har blitt redusert med 53,3% de siste 5 årene og etter hvert som tiden går, vil avta ytterligere.

I løpet av selskapets fem års historie anses årets inntjening å være 10,4%.

BA har høy inntjening, selv om selskapets netto fortjenestemarginer for øyeblikket er nede med 1,2% fra i fjor.

Som får oss til å konkludere, BA er en undervurdert aksje å se for å legge til i porteføljen din.

Ettersom selskapets forholdstall balanserer ganske, selv om det er behov for litt mer forbedring, er dette bare en faktor å være klar over og undersøke nærmere om før du hopper rett inn.

Men med en prognose som er satt for at selskapet skal vokse 8,89% per år, sammen med en god aksjekurs, vil det være synd å gå glipp av denne muligheten.

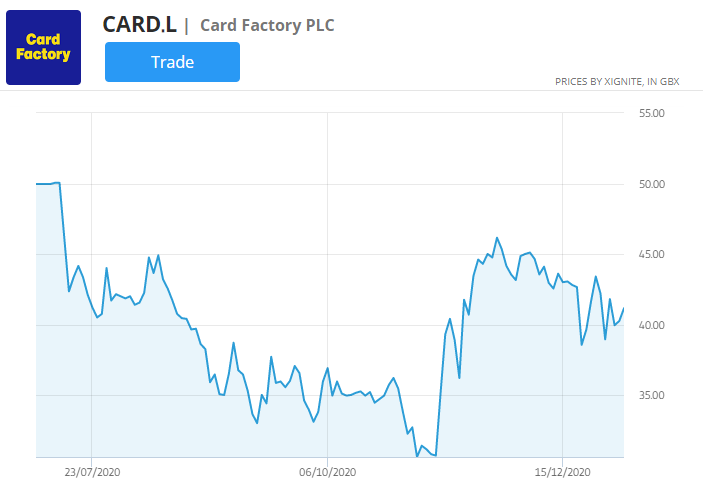

8. Card Factory PLC (CARD)

Card Factory plc er en operativ forhandler av gratulasjonskort som først åpnet dørene i 1997.

Tilbyr et bredt utvalg av kort fra bursdagskort til generelle anledningskort med gaver, trykk, design og gaveinnpakningsmateriell som også er tilgjengelig for kjøp.

Det britiske selskapet opererer på tvers av forskjellige steder som inkluderer gater, kjøpesentre samt å ha sin e-handelsside av virksomheten online.

CARD-produkter har blitt mer populære de siste årene på grunn av de relativt rimelige og lave kostnadene for slike kvalitetskort og tilleggsprodukter som ballonger og gaveinnpakning.

Som går foran konkurrenter som Clinton Cards og TheWorks og til og med prøver seg for å bli mer populære enn Paperchase i Storbritannia, som er en internasjonal kjede med gratulasjonskort og tilleggsprodukter.

CARD har blitt klassifisert som en undervurdert aksje ved analyse som er forventet å vokse 58,97% per år.

Så det store positive elementet for selskapet er det fremtidige aspektet av verdien det kan oppnå.

Når man ser på Card Factories-historien de siste årene, har ikke selskapet mildt sagt hatt en imponerende effekt, men for et mindre aksjeselskap sikter selskapet mot riktig retning..

Basert på selskapets resultater de siste 5 årene viser det et negativt resultat på -11,2% årlig inntjening med netto fortjenestemarginer ned med 7,1% fra i fjor..

Selskapet har også en høy gjeld som også er en faktor å se på før du investerer. Slik det står står gjeldsgraden på 158,59%.

Imidlertid er det lønnsomt å gå tilbake til det positive CARD og forventes å vokse 59% de neste 3 årene sammen med å ha en stabil aksjekurs som har vært stabil i over tre måneder, som for øyeblikket er på 40,56 per aksje..

Ettersom selskapet har blitt rammet igjen med de siste nyhetene som bekrefter en nasjonal nedlåsing i Storbritannia, vil selskapets dører lukkes igjen for tredje gang på rad i løpet av 9 måneders periode på grunn av koronaviruspandemien.

Men analytikere er fremdeles optimistiske når det gjelder CARD-aksjer, ettersom konsensus blant Wall Street-analytikere har kalt Card Factory plc som en “hold” -aksjon. Noe som betyr at aksjonærer som er involvert i aksjen bør beholde sin posisjon og vente.

Det er grunnen til at selv om hengende ild kan være den beste posisjonen for øyeblikket med CARD-lager, må du holde denne undervurderte aksjen på radaren din, spesielt når de tredje lockdown-tiltakene er løftet over hele Storbritannia..

9. Juridisk & General Group (LGEN)

Lovlig & General Group plc tilbyr forsikringsprodukter og tjenester over hele verden. Et britisk multinasjonalt selskap med hovedkontor i London har gjort seg et solid navn gjennom årene.

Tilbyr en rekke segmenter fra Legal & Generell pensjon, kapitalforvaltning, kapital og forsikring sammen med å være involvert i forskjellige andre områder, inkludert eiendomsinvestering, kommersiell utlån og mer.

Et stort lysende positivt for selskapet som trekker inn investorer, er for utbyttet.

LGEN er kjent for å være en topp og pålitelig utbyttebetaler med et utbytte på 6,80%, som er over bransjens gjennomsnitt og er blant de beste utbytterne på 25% i det britiske markedet..

Selskapet har også kunngjort sine fremtidige vekstplaner de neste fem årene, noe som vil gi selskapet og investorene betydelig vekst med utbytte..

Ved siden av, Legal &General har sunne økonomiske utsikter, men den bærer imidlertid gjeld som er relativt høy ettersom gjeldsgraden er på 59%, noe som har blitt redusert imponerende fra 202% de siste 5 årene, noe som er en stor take-away til husk når du ser på selskapets statistikk.

I lys av dette utgjør ikke selskapets gjeld noen vesentlig effekt på selskapet da det også har kontantstrøm for å dekke gjeld.

Analytikere har spådd en vekst på 10,4% per år for selskapet ettersom nye planer er lagt ut for å etablere ytterligere vekst de neste årene..

Som aksjekurs 268,80 per aksje og med sin vei til videre vekst, gjør denne aksjen til en undervurdert aksje å se etter for å legge til porteføljen din og en god aksje for å få inn vanlig inntekt.

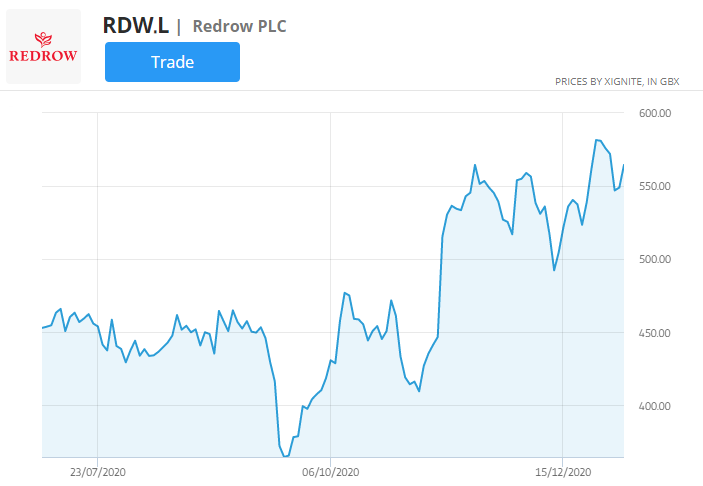

10. Redrow (RDW)

Markedsverdi – £ 1,9 milliarder

Den siste aksjen som kom inn på listen over 10 undervurderte aksjer er Redrow.

Redrow, en av Storbritannias største boligbyggere i landet og ja, er potensielt undervurdert lager.

Eiendomselskapet ble grunnlagt i 1974 og har siden gått fra styrke til styrke ettersom selskapet fortsetter å bygge og fortsetter å søke nye muligheter for utgifter..

Analytikere hopper sterkt og anbefaler at denne aksjen for tiden vil være en del av og har gitt aksjen en gjeldende ‘kjøpsrangering’. Og når du har tatt en nærmere titt på selskapets økonomiske rapporter, kan du se hvorfor.

Selv om selskapets netto fortjenestemargin er lavere enn i fjor med 8,4%, er selskapet fortsatt i et positivt lys fremover med sine andre økonomiske resultater.

Inntektene forventes å vokse med 21,18% over hvert år, og aksjekursen har blitt ansett å være stabil med en volatilitetsgrad på 8%..

For tiden handler selskapet under virkelig verdi til £ 5,52, og selskapet ser ut til å være i en god posisjon for å bli utnyttet til å bli en del av aksjen..

Spesielt med at selskapets balanse også er sterk, med en stor fordel at selskapet har en positiv kontantstrømsposisjon, noe som betyr at selskapets gjeld er godt dekket.

Når det gjelder temaet selskapets gjeld, har det ansett seg tilfredsstillende ettersom gjeld til egenkapital er 10,5%, noe som har sunket med 14,2% de siste 5 årene..

Det er ingen tvil om at Redrow-aksjen ser sterk ut som en undervurdert aksje. Det er en å se etter for å legge til i aksjesamlingen din. Etter hvert som salget fortsetter å kjøre fremover og etter hvert som økningen i boligmarkedet fortsetter, spår vi så vel som analytikere at drivkraften og etterspørselen fremdeles er tydelig for selskapet som vil øke verdien og veksten i løpet av det kommende året og videre årene som kommer.

Hvordan investere i undervurderte aksjer?

Når du har valgt og utført all relevant forskning som kreves, er det på tide å se på de neste trinnene i prosessen med hvordan du investerer i undervurderte aksjer.

Å finne en passende megler er en av de viktigste delene av handelsreisen din.

Du vil finne og være i stand til å se med dine egne øyne at det er mange handelsplattformer og meglere der ute tilgjengelig for deg. Det er imidlertid verdt tiden og pengene dine å velge med omhu, da det kan være kostbart å velge feil megler.

Når du undersøker den valgte plattformen, må du se etter nøkkelelementer som skiller seg ut, for eksempel lave eller ingen provisjonsgebyrer, sammen med regulerte lisenser som meglerne har eller på den online handelsplattformen. Disse lisensene finner du nederst på nettsidene, og for individuelle meglere bør disse også være tilgjengelig til din disposisjon.

En handelsplattform vi anbefaler på det sterkeste for din reise til aksjehandel er eToro.

Det blir virkelig ikke bedre enn den ledende handelsplattformen eToro, som er hjemmet til over 12 millioner kunder over hele verden.

Handelsplattformen har tilgang til de beste aksjene på markedet, og alt med den ekstra fordelen av et nullprovisjonsfritt grunnlag. Derfor er eToro en perfekt plattform som passer for nybegynnere..

I tillegg til å ha tilgang til det britiske markedet, dekker det også 16 av de internasjonale markedene hvis du ønsker å se på utvidelse i fremtiden, eller hvis du ønsker å gjøre det med en gang.

For å åpne en konto er alt du trenger å gjøre å finne en passende megler og opprette en konto, det er så raskt, enkelt og så enkelt som det. Når du har åpnet en konto, er det på din fritid når du ønsker å begynne å handle.

Plattformens enkle og enkle utforming gjør reisen din til handel jevnere. Hvis du føler at du er klar til å satse rett på å investere, er alt du trenger å gjøre den valgte undervurderte aksjen og investere et beløp..

Minimumsbeløpet du må sette inn for å begynne å handle er $ 200 omtrent (£ 147,00).

Hvis du føler at du trenger å forstå og lære mer om hvordan handel fungerer, tilbyr eToro også kollisjonskurs for å lære hvordan du kan handle og kan svare på eventuelle tvil eller ubesvarte spørsmål du har om aksjehandel..

Fordelene ved å bruke eToro:

- Rett frem handelsplattform brukt på egen hånd

- Vennlige og hjelpsomme aksjemeglere på nettet

- Kjøp aksjer uten gebyrer eller ekstra provisjonskostnader

- Enkelt og enkelt å sette inn penger

- Har tilgang til over 800+ aksjer på tvers av forskjellige markeder

- Logg på kontoen din når som helst og hvor som helst i verden

eToro – Kjøp de beste britiske aksjene med lav verdi uten provisjon

eToro har vist seg å være pålitelig i aksjemarkedet gjennom mange år – vi anbefaler at du prøver dem.

Kapitalen din er i fare. Andre avgifter kan påløpe

Viktige takeaways

- Underverdierte aksjer er aksjer som er priset under hva deres instinktive verdi virkelig er verdt.

- Underverdierte aksjer kan være ekstremt lønnsomme hvis de blir valgt og undersøkt riktig.

- Det er viktig å undersøke når man gjennomfører videre undersøkelser av de beste undervurderte aksjene i Storbritannia, og det anbefales derfor å ta så lang tid som man trenger før man investerer.

- Sammen med de valgte topp 10 undervurderte aksjene er det flere flotte undervurderte aksjer på markedet du kan investere i.

- Å velge riktig megler er en viktig sentral del av handelsreisen din, ta deg tid til å undersøke klokt før du velger en megler eller en online handelsplattform.

- Invester alltid innenfor dine økonomiske midler.

Hvis du likte å lese Hva er de 10 beste undervurderte aksjene å kjøpe i Storbritannia i 2021?, vennligst del med noen andre du tror det vil være av interesse for.

Merk: Tidligere resultater er ikke en indikasjon på fremtidige resultater. Verdien av investeringene kan både gå ned og opp. Eventuelle meninger, nyheter, undersøkelser, analyser, priser eller annen informasjon på dette nettstedet er gitt som generell markedskommentar, og utgjør ikke investeringsråd..